Retraite : suspension ou non de la réforme 2023

La réforme des retraites entrée en vigueur le 1er septembre 2023 pourrait être suspendue dans le cadre du PLFSS 2026. Décryptage des principales mesures qui pourraient vous concerner telles qu’elles figurent dans le projet de loi voté par l’Assemblée nationale en première lecture. Le projet a été discuté au Sénat et rejeté. Le projet revient à l’Assemblée nationale.

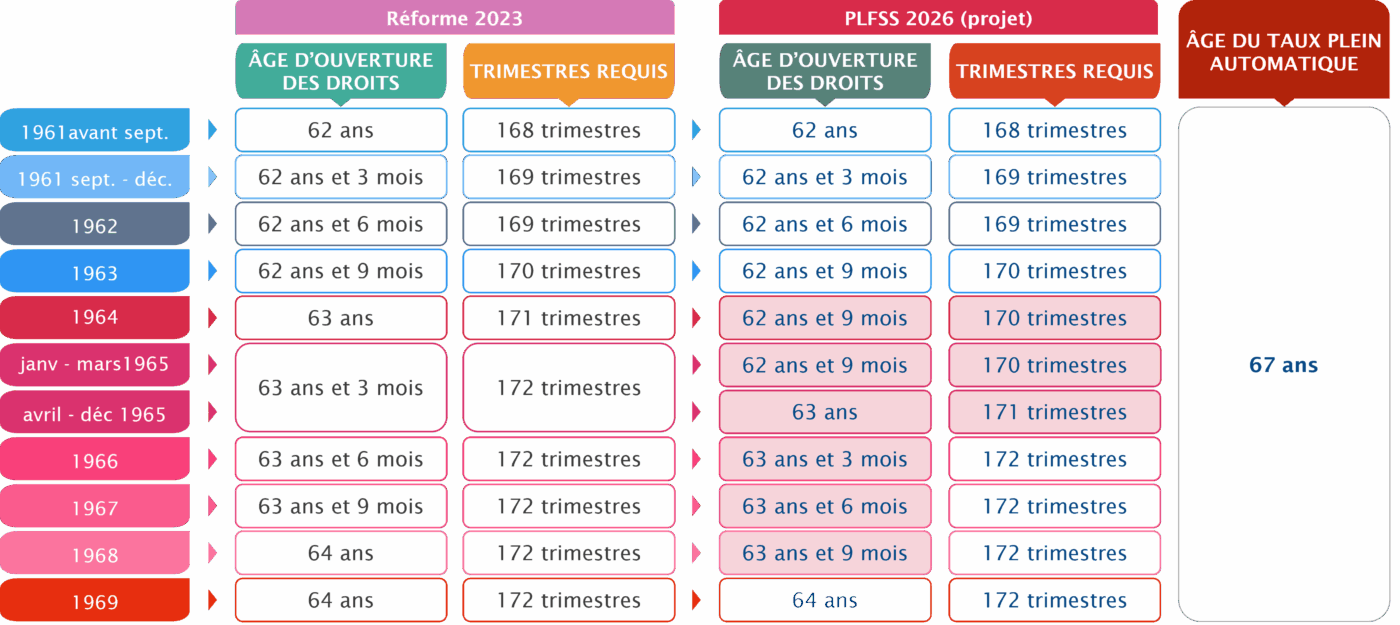

L’âge légal de départ est gelé puis recule de nouveau à 64 ans

Les assurés nés entre le 1er janvier 1963 et le 31 mars 1965 seraient les premiers concernés. Ils bénéficieraient d’un âge d’ouverture des droits à 62 ans et 9 mois au lieu de 63 ans pour la génération 1964 et 63 ans et 3 mois pour la génération 1965. Le recul de l’âge légal de départ reprendrait ensuite sur un rythme de 3 mois par génération. Il passerait de 63 ans pour les assurés nés entre le 1er avril et le 31 décembre 1965 à 64 ans pour la génération 1969.

Le nombre de trimestres requis pour le taux plein est gelé puis augmente

Simultanément, la durée de cotisation requise pour le droit à une retraite à taux plein, qui est de 170 trimestres pour les assurés nés en 1963, est gelée à 170 trimestres les assurés nés entre le 1er janvier 1964 et le 31 mars 1965 ; elle atteindra le plafond de 172 trimestres pour la génération 1966. Cette durée requise est donc atteinte une génération plus tard que prévue initialement dans la réforme.

L’âge du taux plein garanti est maintenu à 67 ans

Quelle que soit leur année de naissance, les personnes qui attendent 67 ans pour demander leur retraite continueront à bénéficier du taux plein automatique. Même s’ils n’ont pas travaillé 43 ans, ils ne subiront pas de minoration sur le taux de liquidation appliqué au calcul de leur retraite.

Le tableau précédent précise pour chaque génération l’âge légal de départ ou âge d’ouverture des droits et le nombre de trimestres requis pour le taux plein. Le taux plein automatique est maintenu à 67 ans.

Le départ anticipé pour carrière longue également décalé

Ce dispositif permet aux assurés qui ont commencé à travailler avant un âge* donné (16 ans, 18 ans, 20 ans ou 21 ans) et qui justifient d’une carrière complète de demander leur retraite avant l’âge légal.

La condition de durée de carrière est assouplie

Certes, le décompte des trimestres reste plus restrictif pour les carrières longues : seulement 4 trimestres sont retenus au titre du chômage, du service militaire ou de la maladie.

Mais ce décompte pourrait intégrer jusqu’à 2 trimestres de majoration d’assurance (MDA) pour enfants. Cette mesure pourrait concerner les pères et les mères. Il s’agirait des trimestres dits d’éducation qui peuvent être répartis entre le père et la mère depuis le 1er janvier 2010. Par défaut, les trimestres sont attribués à la mère. L’option de répartition doit être exprimée dans les 6 mois qui suivent la date du 4e anniversaire de l’enfant. Cela s’appliquerait également en cas d’adoption.

Depuis la réforme de 2023, sont pris en compte, les rachats de trimestres d’apprentissage, jusqu’à quatre trimestres au titre de l’assurance vieillesse des parents au foyer et de l’assurance vieillesse des aidants.

La durée d’assurance exigée dans le dispositif de départ anticipé pour carrière longue est identique à celle requise pour l’obtention du taux plein.

Le décalage induit par la suspension de la réforme de 2023 entraînerait donc des conséquences sur les conditions du départ anticipé.

Quelles sont les bornes d’âge ?

Le départ anticipé dès 58 ans était devenu plus abordable pour les assurés ayant commencé à travailler avant 16 ans dans le cadre de la réforme de 2023. Une nouvelle borne d’âge, 18 ans, permettait de bénéficier d’un départ anticipé maintenu à 60 ans quelle que soit l’année de naissance. Ces conditions sont maintenues en cas de suspension de la réforme.

Les assurés nés à compter du 1er septembre 1963, voient leur âge de départ anticipé reculer progressivement de 60 ans et 3 mois à 62 ans, s’ils justifient d’un début de carrière avant 20 ans. Les assurés nés en 1964 partiront dans les mêmes conditions que la génération 1963 dans le cadre de la suspension de la réforme. Mais le recul reprendra ensuite pour atteindre 62 ans pour la génération née en 1971 au lieu de 1970 dans la réforme 2023.

La nouvelle borne des 21 ans, permettra à ceux nés à partir de 1966 et non plus 1965 de bénéficier d’un départ anticipé dès 63 ans.

Cas 1 : vous êtes né·e en mars 1966.

Pour votre génération, l’âge légal d’ouverture des droits serait porté à 63 ans et 3 mois. Le 1er avril 2026, vous aurez 60 ans ; si à cette date vous justifiez de 172 trimestres, comptés dans les conditions décrites plus haut et si votre relevé de carrière montre 5 trimestres validés avant la fin de l’année 1984 (année civile de vos 18 ans), vous serez éligible au départ anticipé dès 60 ans. Néanmoins vous devrez attendre le 1er septembre 2026, date d’entrée en vigueur des mesures d’âge pour bénéficier de ce dispositif.

Cas 2 : si vous ne validez les 5 trimestres qu’avant la fin de l’année civile de vos 20 ans (1986).

Vous devrez attendre le 1er janvier 2027 (60 ans et 9 mois) pour bénéficier d’un départ anticipé.

Cas 3 : vous êtes né·e en novembre 1969 et vous avez commencé à travailler avant 16 ans.

Vous pourrez bénéficier d’un départ à 58 ans à compter du 1er décembre 2027 si vous avez validé 4 trimestres avant la fin de l’année 1985. Le départ anticipé sera possible dès que vous aurez réuni les 172 trimestres requis.

Cumul emploi-retraite

Le cumul emploi-retraite permet de toucher ses pensions de retraites et de continuer à travailler.

Ce dispositif serait refondu pour les retraites prises à compter du 1er janvier 2027.

Depuis 2009, si vous pouviez liquider vos retraites au taux plein, vous pouviez bénéficier du dispositif de cumul libéralisé permettant de percevoir simultanément salaire et retraites sans limite de rémunération ni délai de carence. Les conditions d’application du cumul libéralisé étaient les suivantes :

- Avoir atteint l’âge d’ouverture des droits : attention, le départ au titre des carrières longues ne permet pas le cumul libéralisé,

- Avoir le nombre de trimestres requis pour bénéficier du taux plein,

- Avoir liquidé l’ensemble de ses retraites françaises et étrangères.

Si vous ne remplissiez pas ces conditions, vous étiez sous le régime de cumul emploi-retraite non libéralisé et plafonné. Ces modalités de cumul disparaîtraient en cas d’adoption du PLFSS 2026.

En mai 2025, la Cour des comptes constatait que ce dispositif était incohérent avec un objectif de report de l’âge effectif de départ à la retraite et que ses différentes évolutions l’avaient détourné de son objectif premier : être un dispositif de complément de revenu accessoire ciblé pour les retraités ayant les revenus les plus modestes.

À compter du 1er janvier 2027, le nouveau dispositif de cumul serait articulé autour de l’âge d’ouverture des droits et de l’âge automatique du taux plein, de 67 ans, afin de limiter les départs suivis de cumul avant 67 ans.

Les règles seraient définies en fonction de l’âge de l’assuré à la date de mise en place du cumul :

Avant l’âge d’ouverture des droits (actuellement en recul de 62 à 64 ans)

La pension de retraite serait écrêtée à hauteur de 100 % des revenus d’activité. En d’autres termes, la retraite serait entièrement suspendue si les revenus d’activité étaient supérieurs au montant de la retraite. Une mesure qui devrait rendre la retraite progressive, accessible dès 60 ans, plus attractive.

Entre l’âge d’ouverture des droits et l’âge du taux plein garanti (67 ans)

Le cumul serait partiel. Les retraites seraient écrêtées à hauteur de 50 % des revenus d’activité supérieurs au seuil annoncé de 7 000 €/an. Le droit au taux plein par la carrière ne fait pas partie des conditions. Ainsi, un assuré cumulant une pension de 40 000 € /an et un revenu de 30 000 € /an verrait sa pension réduite de 11 500 € (30 000 – 7 000 = 23 000 x 50 %).

À partir de 67 ans

Le cumul serait intégral. Les cotisations versées sur les revenus d’activité donneraient droit à une seconde pension.

Parmi les conditions qui régissent actuellement le cumul emploi-retraite intégral, la condition de liquidation de la totalité des retraites françaises et étrangères serait maintenue ainsi que la dérogation en cas de retraite dont l’âge d’éligibilité sans minoration est supérieur à l’âge d’ouverture des droits (taux plein atteint par la durée de carrière).

Le délai de carence de 6 mois en cas de reprise de l’activité chez le même employeur disparaîtrait.

Cette mesure entrerait en vigueur le 1er janvier 2027 et s’appliquerait aux assurés qui ont liquidé leur première retraite de base à compter du 1er janvier 2027. Ceux qui seraient en cumul emploi-retraite avant cette date ne seraient pas concernés par les changements de conditions.

Pour rappel, la réforme des retraites prévoyait que les cotisations versées dans le cadre du cumul emploi-retraite libéralisé soient productives de nouveaux droits à la retraite et permettaient d’obtenir une seconde retraite lors de l’arrêt définitif d’activité. Ce dispositif est maintenu lorsque le cumul est mis en place à partir de 67 ans.

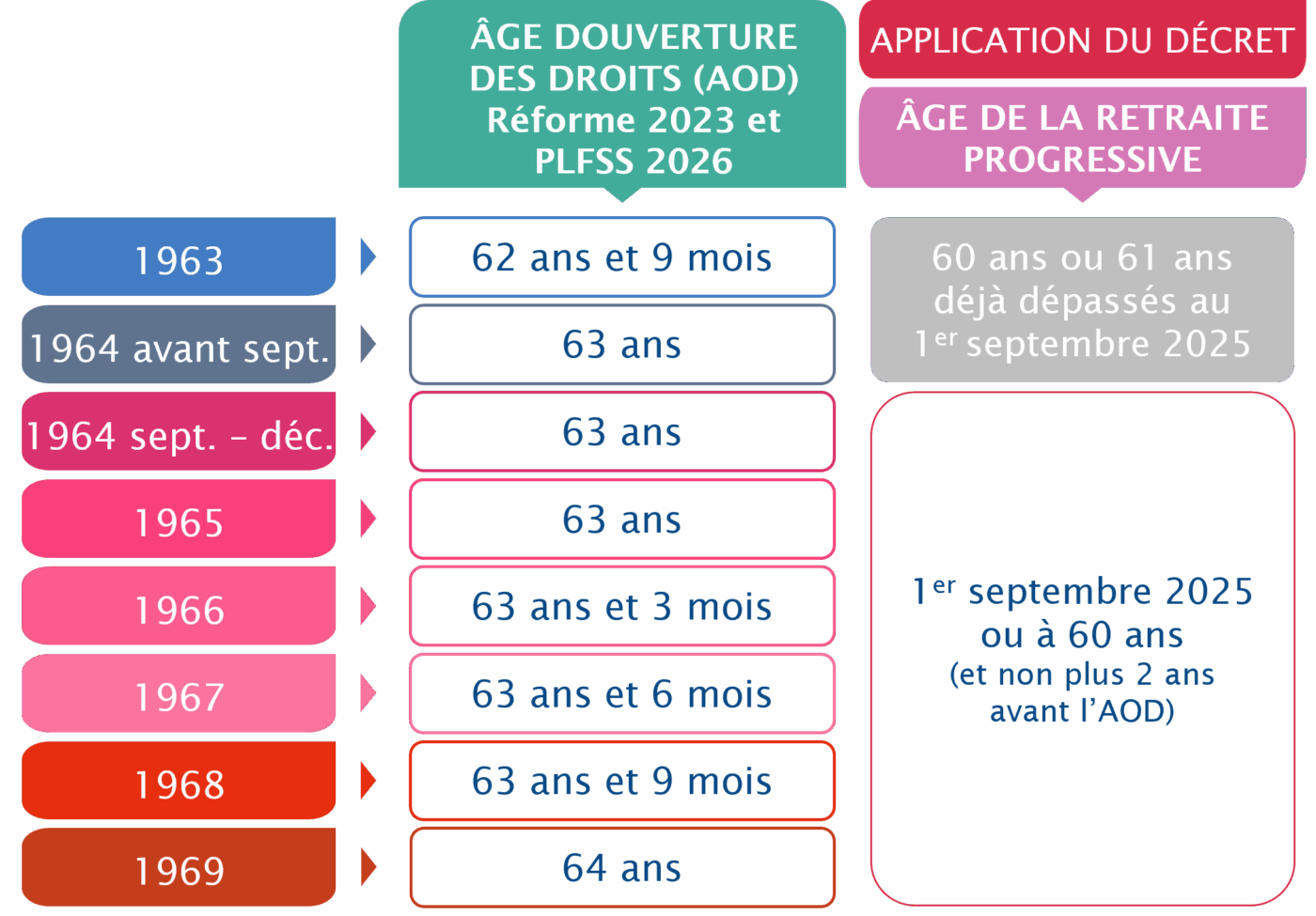

L’accès à la retraite progressive dès 60 ans

Dans une version initiale de la réforme, l’âge d’ouverture du droit à la retraite progressive devait reculer dans le même temps et au même rythme que l’âge d’ouverture des droits pour passer progressivement de 60 ans à 62 ans.

Les partenaires sociaux se sont entendus pour revenir à 60 ans. Le décret d’application a été publié en juillet 2025 pour une mise en application au 1er septembre 2025.

Pour la génération 1964, l’âge de la retraite progressive devait être de 61 ans, dans le cadre de la réforme de 2023. Or il revient à compter du 1er septembre 2025 à 60 ans. La première génération à bénéficier en partie de cette mesure sera donc la génération née en 1964. En partie seulement, car les assurés nés avant septembre 1964 avaient déjà dépassé les 61 ans au 1er septembre 2025.

Pour les assurés nés à compter du 1er septembre 1964, il est donc inutile d’attendre 61 ans, le dispositif leur est ouvert dès le 1er septembre 2025.

La génération qui bénéficie pleinement de cette mesure est la génération 1965. Ils ont 60 ans en 2025. Ils peuvent donc demander le bénéfice de la retraite progressive dès le 1er septembre 2025 pour ceux qui sont nés jusqu’au 1er septembre 1965 et dès leurs 60 ans pour les autres.

Retraite progressive : rappels

Pour rappel, si vous exercez une activité à temps partiel ou que vous réduisez votre activité, vous pouvez demander à bénéficier de ce dispositif de retraite progressive. Vous devez néanmoins justifier d’une durée d’assurance d’au moins 150 trimestres.

Cette option, dont bénéficiaient initialement les seuls salariés du privé, les indépendants (exploitants agricoles, artisans, commerçants et industriels) avait été élargie aux salariés en forfait jour le 1er janvier 2022.

Depuis la réforme de 2023, les membres des professions libérales et les fonctionnaires y ont désormais également accès.

Des répercussions sur le rachat de trimestres

Le dispositif en vigueur actuellement autorise le cumul intégral aux assurés qui bénéficient d’une retraite à taux plein entre l’âge d’ouverture des droits et 67 ans. Nombre d’assurés rachetaient des trimestres afin d’être éligibles au cumul libéralisé. Il est possible que l’entrée en vigueur du cumul remanié réduise le volume des rachats de trimestres à compter de 2027.

En revanche, les assurés qui auront atteint ou dépassé l’âge d’ouverture des droits avant 2027 sans avoir droit à une retraite au taux plein et qui souhaitent bénéficier du cumul intégral auront intérêt à racheter des trimestres en 2026 afin de bénéficier des conditions actuelles du cumul.

Nous restons à votre disposition pour toute demande : https://novelvyretraite.fr/