Retraite progressive : qui peut en bénéficier ?

Le décret d’application modifiant l’âge d’ouverture du droit à la retraite progressive a été publié le 23 juillet 2025. Qu’est-ce que ce décret change pour vous ? Comment en bénéficier et quels sont les avantages ?

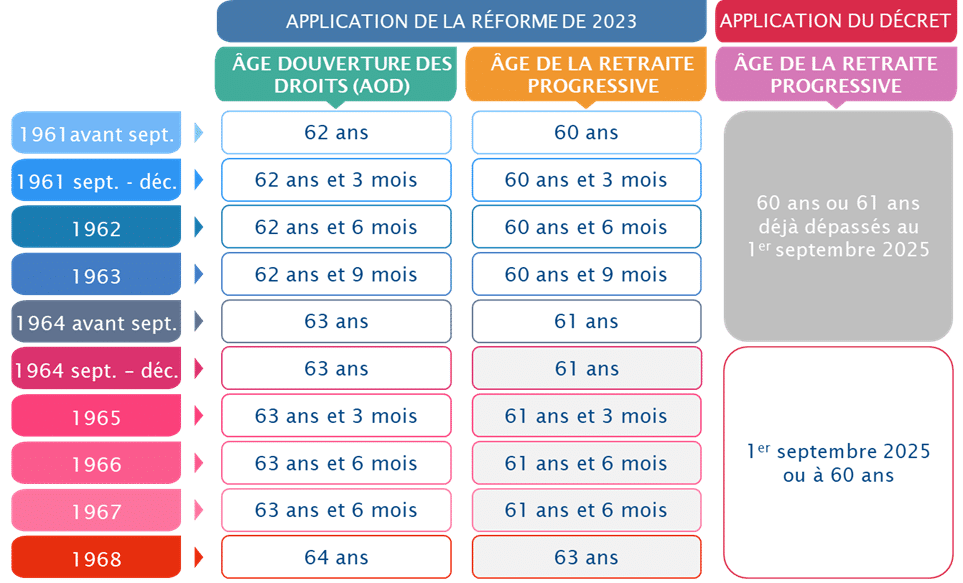

Quels sont les âges de la retraite ?

L’âge légal de la retraite ou âge d’ouverture des droits recule de 62 ans à 64 ans depuis la réforme des retraites de 2023.

Ce recul est progressif, de 3 mois par génération. Ainsi, un assuré né en 1964 a vu son âge légal de départ reculer à 63 ans.

Dans une version initiale de la réforme, l’âge d’ouverture du droit à la retraite progressive devait reculer dans le même temps et au même rythme pour passer progressivement de 60 ans à 62 ans.

L’âge du taux plein automatique a été maintenu à 67 ans.

Le décret sur la retraite progressive de 2025

Les partenaires sociaux se sont entendus pour revenir à 60 ans. Le décret d’application a été publié en juillet 2025 pour une mise en application au 1er septembre 2025.

Pour la génération 1964, l’âge de la retraite progressive devait être de 61 ans, dans le cadre de la réforme de 2023. Or il revient à compter du 1er septembre 2025 à 60 ans. La première génération à bénéficier en partie de cette mesure sera donc la génération née en 1964. En partie seulement, car les assurés nés avant septembre 1964 ont déjà dépassé les 61 ans au 1er septembre 2025.

Pour les assurés nés à compter du 1er septembre 1964, il est donc inutile d’attendre 61 ans, le dispositif leur est ouvert dès le 1er septembre 2025.

La génération qui bénéficie pleinement de cette mesure est la génération 1965. Ils ont 60 ans en 2025. Ils peuvent donc demander le bénéfice de la retraite progressive dès le 1er septembre 2025 pour ceux qui sont nés jusqu’au 1er septembre 1965 et dès leurs 60 ans pour les autres.

Tableau récapitulatif des âges de la retraite progressive depuis la réforme de 2023 et l’application du décret de 2025.

Vous pouvez opter pour la surcotisation

Le saviez-vous ? Vous pouvez surcotiser et ainsi cotiser sur une base temps plein malgré votre activité à temps partiel. Il s’agira ici de vos cotisations salariales. De son côté, l’employeur a la liberté et non l’obligation de prendre à sa charge tout ou partie du surplus de cotisations patronales.

Le surplus de cotisation patronale est à la charge de l’employeur, mais il peut en transférer tout ou partie à sa charge propre, à celle du salarié, ou faire un partage. Cette négociation doit faire partie d’un accord écrit.

Quels sont les bénéfices de la surcotisation ?

En cotisant sur un temps plein, vous augmentez le montant du salaire annuel. Il sera alors peut-être pris en compte pour déterminer votre Salaire Annuel Moyen. Le SAM est l’un des paramètres du calcul de votre retraite de base. Il correspond à la moyenne des 25 meilleurs salaires annuels, dans la limite du plafond annuel de la Sécurité Sociale. Soit 47 100 € en 2025.

Vous augmenterez également le nombre de points acquis dans les régimes complémentaires, Agirc-Arrco, pour les salariés. La retraite complémentaire, pour un salarié, représente en moyenne 30 à 60 % de la pension totale, selon son niveau de revenus.

Pour en savoir plus sur les retraites en France : rapport de la DREES 2024.

La surcotisation peut aussi vous garantir de valider vos 4 trimestres par an.

Quelles sont les conditions d’éligibilité à la retraite progressive ?

Pour accéder au dispositif, vous devez :

- avoir atteint l’âge désormais de 60 ans,

- de justifier de 150 trimestres tous régimes confondus,

- d’exercer une activité à temps partiel entre 40 % et 80 % pour les salariés

Le dispositif est également accessible aux travailleurs non-salariés (TNS) Le temps partiel d’un indépendant est alors évalué par une baisse de revenus qui doit être comprise entre 20 % et 60 % par rapport à la moyenne des revenus des 5 années précédentes.

Vous souhaitez réduire votre activité en fin de carrière ? Vérifiez également les conditions de cumul emploi-retraite, autre dispositif réformé en 2023. Il est en effet devenu productif de nouveaux droits ce qui n’était pas le cas auparavant.

Prenez rendez-vous avec nos spécialistes retraite.

Pour en savoir + :