Cas concret d’une retraite progressive

Comprendre les dispositifs d’optimisation de vos retraites ou de réduction d’activité en fin de carrière n’est pas toujours facile. Les dispositifs les plus connus sont le rachat de trimestres et le cumul emploi-retraite. Peu d’assurés choisissent la retraite progressive. Prenons un cas concret pour mieux comprendre ce dispositif et les derniers changements intervenus en juillet 2025.

Vous êtes né en 1965

Prenons l’exemple de Daniel, un assuré né le 15 juin 1965. L’âge légal de départ en retraite sera dans son cas de 63 ans et 3 mois. Il pourra donc demander ses retraites le 1er octobre 2028.

La réforme des retraites de 2023 repousse progressivement l’âge légal d’ouverture des droits de 62 à 64 ans mais l’âge d’ouverture au dispositif de retraite progressive a également reculé de 60 à 62 ans.

Ainsi Daniel devait attendre le 1er octobre 2026 pour bénéficier du dispositif. Or les partenaires sociaux ont signé un accord pour revenir à l’âge de 60 ans. Le décret d’application est paru au mois de juillet et s’applique ainsi au 1er septembre 2025.

Daniel fera partie des premiers bénéficiaires et pourra choisir de prendre une retraite progressive dès le 1er septembre 2025. Soit, 13 mois plus tôt.

Vous bénéficiez du dispositif de retraite progressive

Le décret venant de paraître, Daniel décide de demander un passage à temps partiel au 1er octobre 2025. Il demande donc sa retraite progressive à cette date. Daniel passe sur un temps partiel de 3/5e, soit 60 %.

Il aura validé 160 trimestres au 1er octobre 2025. S’il continue de valider 4 trimestres par an jusqu’à la date d’ouverture de ses droits, au 1er octobre 2028, il aura alors acquis 172 trimestres. Il obtiendra donc le taux plein quand il demandera sa retraite définitive.

Que se passe-t-il concrètement pour Daniel, au niveau de ses revenus ? Et est-il perdant ou gagnant ?

Comparons les différents scénarios suivants :

- Montant de ses retraites au 1er octobre 2028, sans temps partiel pour avoir une base de comparaison.

- Montant de ses pensions avec une retraite progressive au 1er octobre 2025 et une retraite définitive au 1er octobre 2028.

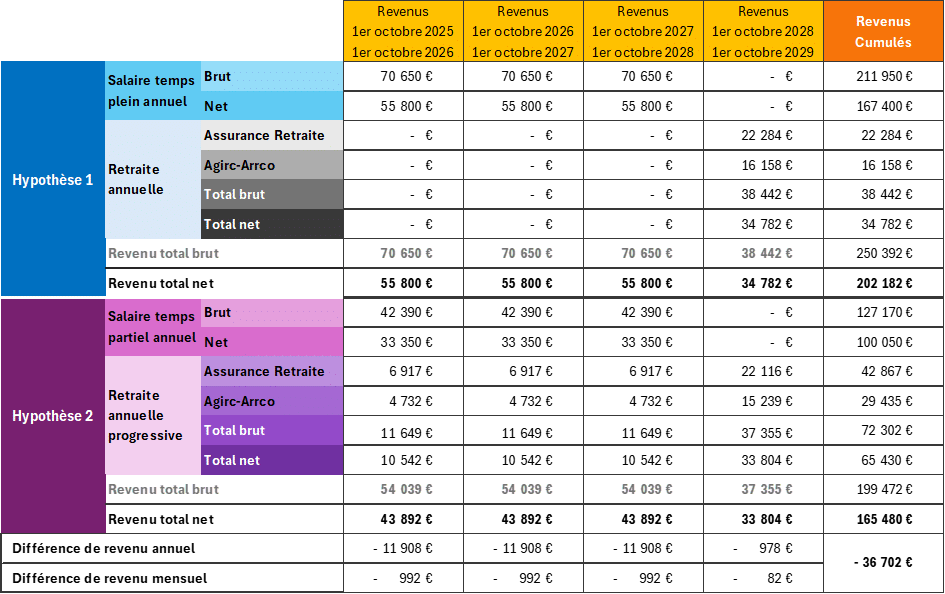

La base de son salaire à temps plein est égale à 1.5 PASS (Plafond de la Sécurité Sociale). Soit un montant brut de 70 650 € par an et environ 55 800 € net avant prélèvement à la source.

À compter du 1er octobre 2025, il travaille à temps partiel à 3/5e, son salaire annuel devient donc 70 650 x 0.6 = 42 390 € brut (ou 33 350 € net). Mais cette perte de revenu sera en partie compensée par le dispositif de retraite progressive.

Le calcul de sa retraite au 1er octobre 2025 sera minoré, en effet, à cette date, il n’aura validé que 160 trimestres sur les 172 requis pour sa génération.

Des coefficients spécifiques de minoration au titre de la retraite progressive s’appliquent. Ils sont fonction de l’année de naissance et du nombre trimestres validés. (Source : Circulaires Agirc-Arrco) Dans le cas de Daniel, la minoration sera de 0.806.

Sa retraite progressive s’élèvera à 40 % de cette retraite minorée, soit donc 11 649 € brut annuel (ou 10 542 € net annuel).

Ses revenus nets (salaire plus retraite) seront ainsi de 43 892 € (net annuel) soit 11 908 € net annuel de moins que son salaire temps plein. Donc une baisse d’environ 992 € par mois… mais du temps libre en plus !

Quand il liquidera définitivement sa retraite au 1er octobre 2028, à taux plein, il percevra une retraite mensuelle nette de 2 817 €, soit 33 804 € annuels.

Conclusion

La retraite progressive permet de diminuer son temps de travail tout en limitant la perte de revenus induite par cette réduction d’activité. La retraite définitive recalculée reste légèrement inférieure dans l’hypothèse 2 en grande partie en raison du nombre de points acquis en Agirc-Arrco inférieur qu’en hypothèse 1.

À noter, si Daniel avait d’ores et déjà exercé son activité à temps partiel, il aurait également pu demander sa retraite progressive.

Chaque cas est unique, les répercussions des options choisies sont fonction de votre âge, de votre niveau de revenu, de la durée pendant laquelle vous exercerez à temps partiel, de votre durée de carrière globale.

Prenez rendez-vous avec nos spécialistes retraite.

En savoir plus :