Retraite progressive : un dispositif en forte augmentation

L’étude réalisée par la CNAV sur la retraite progressive montre un dispositif en forte augmentation depuis la dernière réforme des retraites.

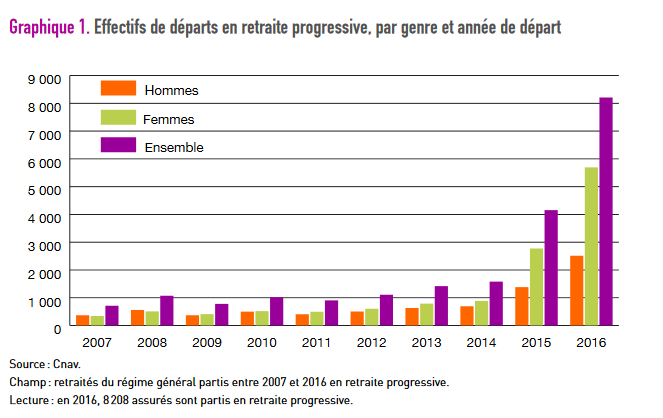

Conclusions de l’étude sur la retraite progressive

La retraite progressive a connu deux évolutions majeures depuis 2006 : une augmentation du nombre de retraites progressives d’une part et une féminisation d’autre part.

Après avoir stagné autour de 1 200 retraités par an sur les années 2010 à 2014, elle a, en effet, connu une forte augmentation. Due à la réforme des retraite de 2015 avec la possibilité de départ dès 60 ans et l’accès aux salariés multi-employeurs.

En 2016, ce sont ainsi 8 208 assurés sont partis en retraite progressive dont environ 6 700 femmes.

60 % des hommes n’avaient pas le taux plein alors que 79 % des femmes avaient déjà obtenu le taux plein. Ceci, probablement grâce à la MDA (Majoration de Durée d’Assurance pour enfants).

Le dispositif s’est féminisé, la part des femmes augmentant régulièrement depuis l’année 2006.

Le dispositif s’adresse à des personnes ayant connu une certaine stabilité d’emploi dans leur carrière mais ne remplissant pas les conditions pour partir en retraite anticipée pour carrière longue en raison du nombre de trimestres cotisés requis.

Le recul de l’âge légal et l’allongement de la durée requise pour le taux plein devraient renforcer l’attractivité de cette option. Elle permet de réduire son activité tout en percevant une part de sa pension dès 60 ans. La transition entre activité et retraite devient une transition douce.

Consultez l’ensemble de l’étude Cadr’@ge n° 37 sur le site de la CNAV.

N’hésitez pas à nous contacter si vous souhaitez évaluer ce dispositif dans le cadre d’une étude bilan retraite. Nous prenons en charge toutes les démarches de demandes de retraite.

Vous pouvez retrouver nos articles sur les réseaux sociaux LinkedIn et Twitter.