Vos retraites : quand, comment, combien ?

Bien comprendre ses droits et les options, c’est partir en retraite au meilleur moment et percevoir des retraites optimisées.

La retraite, ce n’est pas automatique !

D’après une étude de la DREES, un tiers des assurés ne font pas valoir tous leurs droits à retraite, ils ont en effet oublié certaines périodes d’activité. Certes, ces pensions non demandées correspondent à des montants assez faibles, de l’ordre de 40 € bruts par mois, mais au bout de 25 ans, le montant non réclamé s’élèvera à 12 000 € !

Notre conseil : vérifiez vos relevés de carrière attentivement et identifiez les années et droits non validés

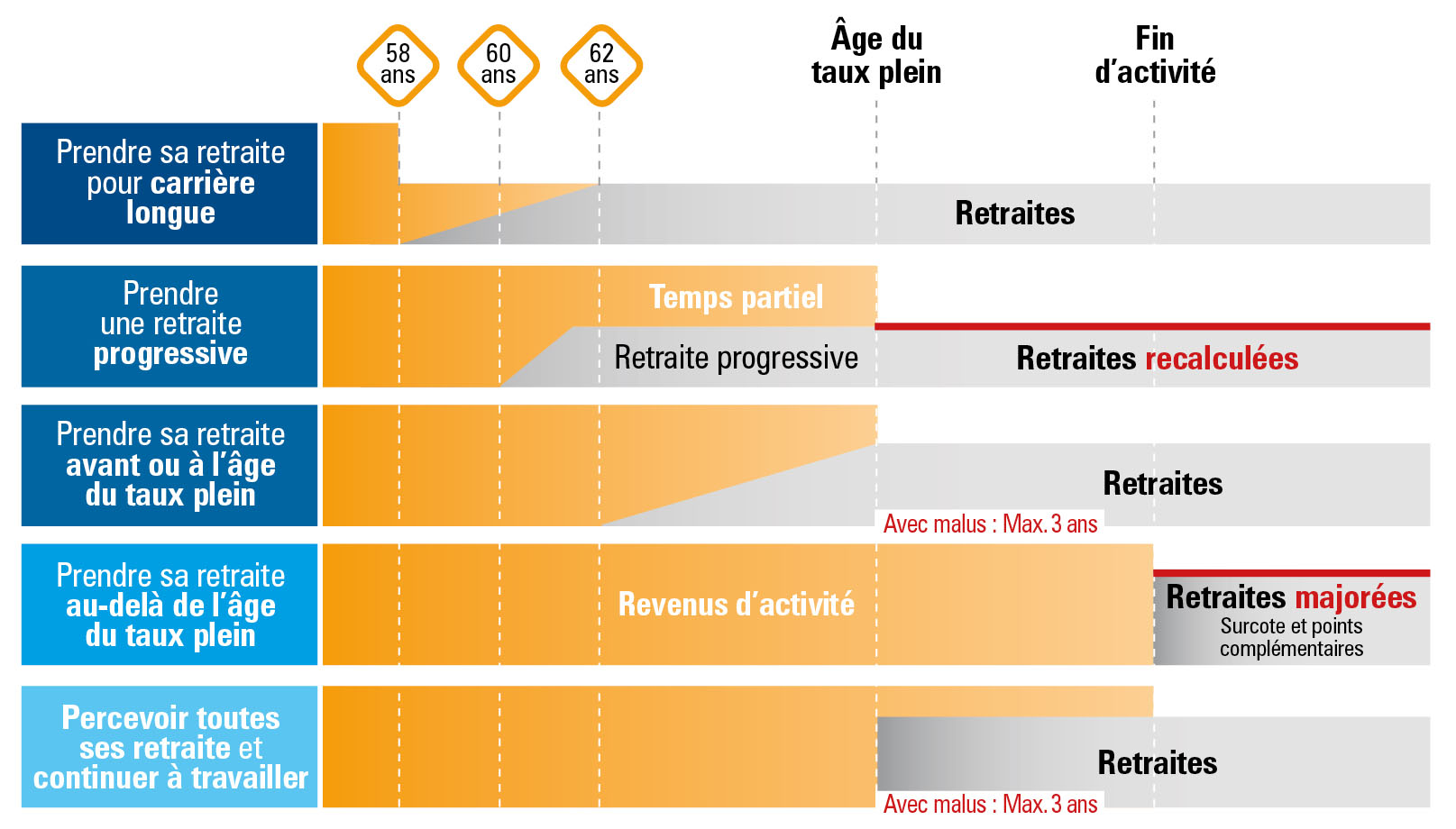

Les options d’optimisation et d’âge de départ

Selon votre situation et vos projets, partir tôt ou tard ?

Selon chaque scénario envisagé, les montants de pension à percevoir changent…

- si vous avez commencé à travailler jeune, vous aurez la possibilité de partir en retraite dès 60 ans,

- si vous souhaitez réduire votre activité, vous pouvez envisager la retraite progressive ou le cumul emploi-retraite, mais attention aux conditions à remplir,

- si vous partez en retraite sans avoir la durée d’assurance requise ou dès le taux plein, attendez-vous à percevoir des retraites minorées,

- si vous souhaitez poursuivre votre activité au-delà du taux plein, vous percevrez des retraites majorées.

Notre conseil : avant de décider de la date de votre départ en retraite, comparez l’impact de chaque option sur vos revenus !

La valeur ajoutée de Novelvy Retraite

Société fondée en 1986, Novelvy Retraite, c’est :

- plus de 30 ans d’expérience et de maitrise des règles qui s’appliquent dans les 42 régimes de retraite français,

- l’obtention en 2007 de la déductibilité, pour les particuliers, de certains honoraires suite à nos démarches auprès de l’administration fiscale (formalités liées à la liquidation des retraites auprès des caisses),

- une spécialisation vers l’international depuis 2010 avec plus de 30 conférences par an partout dans le monde à destination des expatriés français,

- une démarche qualité forte avec l’obtention de la certification ISO 9001 par l’Afnor en 2011, seule société du secteur de l’expertise retraite à être certifiée.

Notre conseil : soyez acteur de votre retraite et choisissez votre date de départ en toute connaissance de cause.

Chaque dossier retraite est unique, un bilan retraite individualisé et rigoureux permet d’évaluer ses droits à différentes âges de départ, ses options et les enjeux financiers qui en résultent. Faire appel aux experts de Novelvy Retraite vous garantit des conseils personnalisés en fonction de votre parcours et de vos projets.

Vous pouvez également nous confier les démarches de demande de retraite auprès des différentes caisses de retraite et ainsi vous libérer du temps et vous soulager de formalités fastidieuses.

Contactez-nous au 01 41 37 98 20 ou écrivez-nous pour bénéficier de notre expertise retraite.