Grandes lignes de la réforme des retraites et préconisations à l’étude

Calendrier

- 18 juillet : remise du rapport à Édouard Philippe.

- Semaine du 22 juillet : préparation des prochaines étapes de la concertation qui doit démarrer la semaine du 26 août.

- Projet de Loi présenté d’ici la fin de l’année pour un vote en 2020.

- L’entrée en vigueur en 2025 n’est pas remise en cause. C’est la date d’approbation de la Loi qui en décidera. Il est prévu un délai de 5 ans de préparation pour les assurés concernés par le futur système. Les assurés nés en 1963 auront 57 ans en 2020, date présumée du vote de la Loi, et ils seront à 5 ans de l’âge minimum de départ de 62 ans. Si la Loi est votée en 2021, seront concernés les assurés nés à partir de 1964.

Système Universel de Retraite (SUR)

Le nouveau système remplacera les 42 régimes existants – régimes spéciaux compris.

- Création, dès l’adoption de la Loi, de la Caisse Nationale de Retraite Universelle (CNRU) qui aura pour mission de préparer la mise en place du système universel de retraite et d’assurer l’unification et la gouvernance des systèmes actuels.

- À partir du 1er janvier 2025, à l’entrée en vigueur du SUR, application des mêmes modalités d’acquisition des droits appliquées pour tous.

Assiette de cotisations

- Assiette plafonnée à 120 k€ (3 PASS 2019) ce qui représenterait 96 % des revenus actuels d’activité.

- Pour les fonctionnaires, les revenus comprendront les primes.

- Convergence en 15 ans pour les régimes dont le plafond est différent.

- Mise en place d’une épargne collective pour les employeurs et salariés ou les indépendants qui souhaitent compléter leur niveau de retraite.

Taux de cotisation unique

- Soit, 28,12 %.

- Dont 2,81 % non productifs de droits, appliqués également sur les revenus hors plafond et finançant la solidarité.

- Pour les indépendants, le taux s’appliquera jusqu’au Pass avec taux réduit à 12,93 % (dont 2,81 % non productif) entre le Pass et 3 Pass.

Régime à points

- Valeur d’achat du point : 10 €.

- Valeur de service du point : 0,55 €.

- Ce qui donne une rendement instantané de 5,5 % à comparer aux 5,81% de l’Agirc-Arrco aujourd’hui.

- Acquisition de points de solidarité pendant les périodes d’interruption (maternité, maladie, chômage).

- Les acquisitions de points chômage se feraient sur la base du montant de l’indemnisation.

- Majoration des droits de 5 % par enfant avec option d’attribution dès les 4 ans de l’enfant (à un seul parent, partagés entre les deux ou attribution à la mère s’il n’y a pas de choix exprimé).

Conversion des droits acquis au 31 décembre 2024

- Conversion des droits sur une base de taux plein puisque, dans le futur, le taux dépendra uniquement de la date d’effet.

- Régime universel à points : même mécanisme de conversion que celui du 31 décembre 2018 convertissant les points Agirc en points Agirc-Arrco.

- Régime par annuité : pré-liquidation des droits au 31 décembre 2024 sur une base du taux plein.

Âges

- Ouverture des droits à 62 ans.

- Droit au taux plein par l’âge uniquement à 64 ans.

- Décote de 5 % par année d’anticipation par rapport à 64 ans et surcote de 5 % par année d’ajournement.

Transition emploi retraite

- Retraite progressive. Élargissement à tous les assurés, donc y compris aux membres de professions libérales.

- Cumul emploi-retraite. Reprise d’une activité sans plafond ni limite après sa retraite au taux plein (donc à 64 ans) et acquisition de nouveaux droits.

Réforme des retraites et préconisations : de nombreux points à éclaircir. Novelvy Retraite publiera donc régulièrement des articles sur ce sujet en fonction des éléments débattus et des décisions prises.

Lire d’autres articles, notamment, chapitre 1, chapitre 2 et chapitre 3.

Nos conseils retraite pour 2019 !

Vous êtes cadre : mettez de côté vos relevés de points Agirc

Les régimes complémentaires Agirc et Arrco ont fusionné le 1er janvier 2019. Les points de ces deux régimes ont donc été convertis en points « Agirc-Arrco », unité de compte unique du nouveau régime.

La valeur de service de ce nouveau point est égale à celle de l’ancien point Arrco. Donc pas de changement dans le décompte des points Arrco : un point Agirc-Arrco égale un point Arrco.

Par contre, les points Agirc sont convertis par application d’un coefficient égal à environ 0,35. Votre compte unique de points Agirc-Arrco au 1er janvier 2019 devrait donc enregistrer un nombre de points Agirc-Arrco égal à : Nombre de point Arrco + Nombre de points Agirc x 0,35.

![]() Conseils retraite pour 2019 : conservez vos relevés, ils vous permettront de retracer année par année la conversion des droits acquis avant 2019.

Conseils retraite pour 2019 : conservez vos relevés, ils vous permettront de retracer année par année la conversion des droits acquis avant 2019.

Vous craignez le malus Agirc-Arrco : mesurez son impact financier réel

Vous êtes né après 1956 : le régime Agirc-Arrco appliquera un malus temporaire de 10 % sur les retraites Agirc-Arrco si elles sont liquidées dès le taux plein obtenu.

Cet abattement ne sera pas appliqué à ceux qui reportent leur demande de 4 trimestres après la date du taux plein.

L’assuré qui patientera 8, 12, ou 16 trimestres, se verra même gratifié pendant un an d’un bonus de 10 %, 20 % voire 30 %.

Le terme de malus inquiète mais il faut en comprendre les implications selon les cas :

- Si vous demandez votre retraite alors que vous n’avez pas le taux plein : rien ne change, vous subirez comme aujourd’hui une minoration définitive de vos retraites.

- Si vous avez droit au taux plein et que vous souhaitez éviter le malus temporaire, il vous faudra reculer d’un an la date à laquelle vous toucherez vos retraites.

![]() conseils retraite pour 2019 : dans certains cas, il est préférable de percevoir de suite une retraite minorée de façon temporaire que d’attendre 2 ans pour bénéficier d’un bonus pendant un an. Attendre pour demander vos retraites ? Mieux vaut en avoir mesuré le bénéfice !

conseils retraite pour 2019 : dans certains cas, il est préférable de percevoir de suite une retraite minorée de façon temporaire que d’attendre 2 ans pour bénéficier d’un bonus pendant un an. Attendre pour demander vos retraites ? Mieux vaut en avoir mesuré le bénéfice !

Vous songez à racheter des trimestres : mesurez l’intérêt de ce rachat

2018, année blanche fiscale, avait rendu momentanément le rachat peu attractif. Vous souhaitez profiter de la déductibilité fiscale du rachat en 2019 ? Attention, le régime universel des retraites actuellement à l’étude changera la donne. Il devrait rentrer en application à compter de 2025. Ceux qui auront alors moins de 62 ans ne pourront pas demander leurs retraites et verront leurs droits convertis dans le nouveau régime selon des modalités qui ne sont pas encore définies. Or la durée de carrière, qui compte pour les retraites actuelles, ne devrait pas être un paramètre du futur système. Un rachat anticipé pourrait donc s’avérer inutile.

![]() conseils retraite pour 2019 concernant le rachat

conseils retraite pour 2019 concernant le rachat

- Si vous êtes né à partir de 1963 : avant de racheter des trimestres, attendez de savoir ce que vous rachetez. Racheter des trimestres permet de bénéficier plus tôt d’une retraite au taux plein. Mais le taux plein est désormais associé à un malus temporaire de 3 ans sur les retraites Agirc-Arrco.

- Rachetez un trimestre de moins que requis pour le taux plein vous coûtera moins cher et vous permettra d’éviter le malus. Mais attention, vérifiez que cette solution est la plus intéressante dans votre cas.

Départ en expatriation ou retour en France : validez 4 trimestres en 2019

Du Smic horaire dépend le revenu brut annuel nécessaire pour valider 4 trimestres dans 1 année. En 2019, il est de 6 018 € (150 fois le Smic horaire). Vous songez à partir en expatriation ?

Si votre salaire mensuel brut est supérieur à 3 377 € (plafond mensuel de la sécurité sociale), vous pourrez partir en confiance dès février. Vous aurez alors validé 4 trimestres en 2019 ! Il en sera de même si vous rentrez en France fin octobre, vos salaires de novembre et décembre suffiront pour valider 4 trimestres.

Attention ! Ce conseil ne s’applique pas à ceux qui souhaitent demander leur retraite en 2019. Ils pourront au mieux valider le nombre de trimestres séparant le 1er janvier de la date d’effet de leurs retraites.

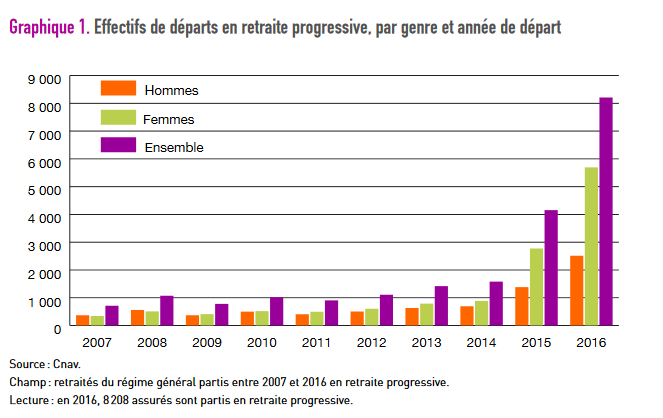

Retraite progressive : un dispositif en forte augmentation

Conclusions de l’étude sur la retraite progressive

La retraite progressive a connu deux évolutions majeures depuis 2006 : une augmentation du nombre de retraites progressives d’une part et une féminisation d’autre part.

Après avoir stagné autour de 1 200 retraités par an sur les années 2010 à 2014, elle a, en effet, connu une forte augmentation. Due à la réforme des retraite de 2015 avec la possibilité de départ dès 60 ans et l’accès aux salariés multi-employeurs.

En 2016, ce sont ainsi 8 208 assurés sont partis en retraite progressive dont environ 6 700 femmes.

60 % des hommes n’avaient pas le taux plein alors que 79 % des femmes avaient déjà obtenu le taux plein. Ceci, probablement grâce à la MDA (Majoration de Durée d’Assurance pour enfants).

Le dispositif s’est féminisé, la part des femmes augmentant régulièrement depuis l’année 2006.

Le dispositif s’adresse à des personnes ayant connu une certaine stabilité d’emploi dans leur carrière mais ne remplissant pas les conditions pour partir en retraite anticipée pour carrière longue en raison du nombre de trimestres cotisés requis.

Le recul de l’âge légal et l’allongement de la durée requise pour le taux plein devraient renforcer l’attractivité de cette option. Elle permet de réduire son activité tout en percevant une part de sa pension dès 60 ans. La transition entre activité et retraite devient une transition douce.

Consultez l’ensemble de l’étude Cadr’@ge n° 37 sur le site de la CNAV.

N’hésitez pas à nous contacter si vous souhaitez évaluer ce dispositif dans le cadre d’une étude bilan retraite. Nous prenons en charge toutes les démarches de demandes de retraite.

Vous pouvez retrouver nos articles sur les réseaux sociaux LinkedIn et Twitter.

Rachat de trimestres Fillon ou VPLR

Rachat de trimestres Fillon

Instauré en 2004 dans le cadre de la loi Fillon, ce dispositif est accessible à tous. Indépendamment du statut, salarié du privé ou du public, artisan, commerçant ou membre de profession libérale. Sauf cas particuliers (jeunes actifs, anciens apprentis et assistants maternels), c’est le dispositif le plus coûteux.

Ce dispositif permet de racheter jusqu’à 12 trimestres. Au titre de vos années d’études ou des années pendant lesquelles vos revenus n’ont pas permis de valider 4 trimestres (années incomplètes).

Deux options sont possibles. Le rachat au titre du taux seul (option I) permet, en cas de carrière incomplète, d’éviter une minoration de la pension de l’ensemble des régimes de base et de certains régimes complémentaires. En option II, le rachat est pris en compte pour le taux et la durée d’assurance dans le régime.

Le coût d’un trimestre dépend de l’âge de l’assuré, de ses revenus durant les trois dernières années, de l’option retenue et du régime auprès duquel il rachète les trimestres.

À noter

Depuis 2015, les jeunes actifs bénéficient d’un tarif préférentiel. Mais le rachat de 4 trimestres pour études doit se faire dans les 10 ans après la fin de celles-ci. Cependant, en l’absence de visibilité sur les conditions de départ à long terme, la rentabilité de ce rachat est difficile à estimer.

Les trimestres rachetés dans le cadre du VPLR ne donnent pas accès aux dispositifs de départ anticipé pour carrière longue. Ne vous lancez donc pas dans un rachat de trimestres en espérant partir avant 60 ans.

Autre dispositif, le rachat de trimestres Madelin.

Bénéficiez d’un entretien sans engagement.

Retraite et rachat de trimestres Madelin

Rachat de trimestres Madelin

Depuis 1995, donc bien avant l’instauration, par François Fillon, du Versement Pour La retraite (VPLR), les artisans, commerçants et industriels qui cotisent ou ont cotisé au RSI peuvent racheter les trimestres manquant d’une année incomplète. Ils ne le savent pas toujours. Pourtant ce dispositif offre le meilleur rapport coûts bénéfices.

Ce rachat doit s’effectuer dans les 6 ans qui suivent la date de connaissance définitive de leurs revenus. Le rachat doit alors porter sur la totalité des trimestres manquants. Mais le coût est généralement bien inférieur au VPLR.

Outre le moindre coût, ce rachat de trimestres Madelin permet d’améliorer le taux de liquidation de la retraite, d’augmenter la durée d’assurance au RSI mais il est également pris en compte pour le calcul du revenu annuel moyen, ce qui n’est pas le cas pour le rachat dit Fillon.

De plus, ces trimestres rachetés sont retenus pour l’étude des conditions de départ anticipé pour carrière longue et peuvent permettre de partir avant 62 ans.

Attention toutefois à ne pas laisser passer la date : cette option n’est ouverte que pendant les 6 ans qui suivent la connaissance définitive des revenus de l’année incomplète.

Autres dispositifs de rachat

Années d’études ou années incomplètes, rachat en option I ou en option II… un assuré de 50 ans qui souhaite racheter des trimestres verra le coût du rachat multiplié par 5 selon le dispositif retenu. Le versement pour la retraite (VPLR) ou rachat « Fillon » est le plus connu mais pas le moins coûteux.

Prestations de conseils retraite.

Bénéficiez d’un entretien sans engagement.

Indépendants : cumul emploi retraite ou cessation d’activité ?

Cessation d’activité

Commerçants, artisans ou professionnels libéraux confondent souvent ces deux notions et compliquent ainsi leur dossier de retraite. Ils pensent en effet qu’une fois la liquidation de leurs retraites demandée, il suffit de ne plus se rémunérer pour être en cessation d’activité. Or ce n’est pas le cas.

Pour être considéré comme ayant cessé son activité, il faut soit que la société ait été fermée soit que vous ayez juridiquement quitté l’entreprise. Il faut alors fournir les documents attestant cette cessation d’activité aux caisses de retraite.

Cumul emploi retraite

Si vous ne produisez pas ces attestations, les caisses requalifieront votre cessation d’activité en cumul emploi retraite. Vous risquez alors de vous retrouver dans le cadre du cumul non libéralisé. En effet, un certain nombre de conditions sont à remplir pour bénéficier du cumul libéralisé. Et en ne remplissant pas l’une de ces conditions, vous pourriez avoir une limitation des versements de vos pensions de retraite.

Émeric Pichon vous explique en détail les subtilités à connaître dans une courte vidéo :

Je ne suis pas d’accord avec mes notifications de retraite

Dans une courte vidéo, Émeric Pichon, expert en liquidation des droits de retraite, vous explique quels sont vos recours en cas de désaccord.

La commission de recours amiable

Dans un délai de 2 mois à partir de la date de vos notifications, vous pouvez saisir la commission de recours amiable de votre régime de base. C’est généralement le gestionnaire de votre dossier qui vous répondra dans un premier temps. Si la réponse ne vous satisfait pas, vous pouvez réécrire, et cette fois, c’est bien la commission qui étudiera votre demande.

Le tribunal des affaires de sécurité sociale

La procédure est gratuite et ne nécessite pas d’avocat. Ce tribunal est à saisir si vous n’avez pas obtenu de réponse satisfaisante de la commission de recours amiable.

Les prestations de Novelvy Retraite

Pour éviter de telles procédures, il est conseillé de vérifier scrupuleusement son relevé de carrière afin de mettre en évidence des éventuelles erreurs. Il est en effet plus efficace de faire corriger ses droits en amont et le plus tôt possible avant de demander la liquidation de ses droits de retraite plutôt que de porter réclamation une fois les notifications de retraite éditées.

Novelvy Retraite vous apporte ses conseils et son expertise dans la vérification de vos relevés de carrière. En faisant appel à nos services, vous êtes libéré des démarches auprès des caisses de retraite. Vous avez la garantie que tous vos droits seront pris en compte.

Mandatez les experts de Novelvy Retraite pour liquider vos droits de retraite.

Départ anticipé pour carrière longue

En recul progressif depuis 2011, l’âge légal d’ouverture des droits est de 62 ans en 2017 pour les assurés nés à partir de 1955.

Conditions d’accès au dispositif de départ anticipé pour carrière longue

Pour bénéficier de ce dispositif, vous devrez remplir deux conditions : avoir commencé à travailler jeune et justifier de la durée d’assurance requise en fonction de l’âge de départ choisi.

Avoir commencé à travailler jeune

Vous avez validé 5 trimestres avant la fin de l’année civile de vos 20 ans. Alors, la première condition pour un départ à 60 ans est remplie.

Vous avez validé 5 trimestres avant la fin de l’année civile de vos 16 ans. Vous remplissez donc la première condition pour un départ avant 60 ans.

Il existe quelques exceptions à la règle des 5 trimestres. C’est le cas si vous êtes né entre le 1er octobre et le 31 décembre. Seulement 4 trimestres seront alors requis avant la fin de l’année civile de vos 16 ans (ou de vos 20 ans). Vous étiez exploitant agricole quand vous avez commencé à travailler ? Quel que soit votre mois de naissance, il vous suffira de justifier de 4 trimestres.

Justifier de la durée de cotisation requise

Pour un départ entre 60 et 62 ans, vous devrez justifier du nombre de trimestres requis pour le taux plein. Ce nombre de trimestres dépend de votre année de naissance. Pour un départ à 57 ou 58 ans, vous devrez justifier de cette durée augmentée de 8 trimestres.

Certains trimestres ne sont pas retenus dans ce décompte. Notamment, les trimestres de service national, les trimestres de chômage et les périodes de maladies et accident du travail au-delà de 4, la majoration de durée d’assurance des mères de famille, les périodes d’assurance vieillesse des parents au foyer (AVPF) et les périodes de maternité au-delà de 6, et enfin, les trimestres rachetés au titre du versement pour la retraite (VPLR) après le 13 octobre 2008 ne sont pas pris en compte.

Les trimestres effectués à l’étranger, même en début d’activité sont pris en compte s’ils sont acquis auprès d’un régime ayant signé un accord de sécurité sociale avec la France.

Vous pensez être dans le cas du départ anticipé pour carrière longue ?

Comment faire valider sa période de service militaire

Les assurés s’intéressent trop peu ou tardivement à leur relevé de carrière. Pourtant, chaque trimestre compte. Il vaut donc mieux analyser attentivement les relevés envoyés par les caisses de retraite et faire corriger de possibles anomalies rapidement.

Comment faire valider sa période de service militaire

Le cas du service militaire est particulièrement intéressant. Cette année passée sous les drapeaux peut en effet vous rapporter 5 trimestres auprès du régime général.

C’est l’état signalétique des services qui vous permettra de faire valider cette période si toutefois elle ne figurait pas sur le relevé de l’Assurance Retraite (Cnav).

Vous souhaitez analyser votre relevé de carrière et obtenir des conseils en fin de carrière ? Les consultants de Novelvy Retraite vous proposent un Bilan Retraite Personnalisé.

Vous avez décidé de prendre votre retraite, vous souhaitez donc procéder à la liquidation de vos droits de retraite ? Les experts de Novelvy Retraite prennent en charge les démarches d’obtention de vos pensions.

Pour toutes questions, contactez-nous.

Expatriation et couverture maladie des retraités

Prise en charge des soins et hospitalisation

Si vous venez temporairement en France, la législation française vous permet de bénéficier de la prise en charge de vos soins de santé sur le territoire français. Cependant, en ce qui concerne l’hospitalisation, la prise en charge des frais au-delà d’1 mois sera subordonnée à une reconnaissance préalable de nécessité de poursuite des soins (un contrôle médical sera effectué préalablement à la décision individuelle qui sera prise par la Caisse primaire d’assurance maladie à la demande de l’établissement hospitalier). Des décrets à paraître doivent encore préciser les conditions exactes de prise en charge des soins en France.

Entrée en vigueur de la PUMA (Protection Universelle MAladie) le 1er janvier 2016. Depuis, seuls les titulaires de pensions ou de rentes peuvent bénéficier de ces dispositions en cas de séjour en France.

Prise en charge des soins pour la famille

Ainsi, les membres de votre famille qui résident avec vous à l’étranger et vous accompagnent en séjour en France, ne peuvent pas obtenir la prise en charge par le régime français des soins de santé qui leur sont dispensés lors d’un séjour en France.

Afin de garantir la prise en charge de ces soins lors d’un séjour temporaire en France, il leur est conseillé de souscrire, préalablement au séjour, une assurance « soins de santé et hospitalisation ».

Les membres de la famille pourront bénéficier de l’Assurance Maladie en cas de résidence régulière et stable en France.

Le pensionné de l’Assurance Retraite peut s’affilier à l’Assurance Maladie via le CNAREFE (Centre NAtional des Retraités Français à l’Étranger). Ce service s’adresse aux retraités de nationalité française relevant du Régime Général de Sécurité Sociale.

Le CNAREFE procède à l’affiliation du pensionné de nationalité française résidant à l’étranger. Création ou mutation de l’ancienne caisse d’affiliation, selon la situation, contrôle de l’ouverture des droits, à l’émission de la carte vitale et à toutes activités nécessaires dans la gestion du bénéficiaire.

Un formulaire de pré-inscription est également accessible sur ameli-rfe.fr.

Références :

Couverture maladie accord États-Unis : cleiss.fr

Pays sans accord de sécurité social : cleiss.fr

Protection universelle maladie : amelie.fr