Retraites en France et à l’étranger : les français, pas si mal lotis

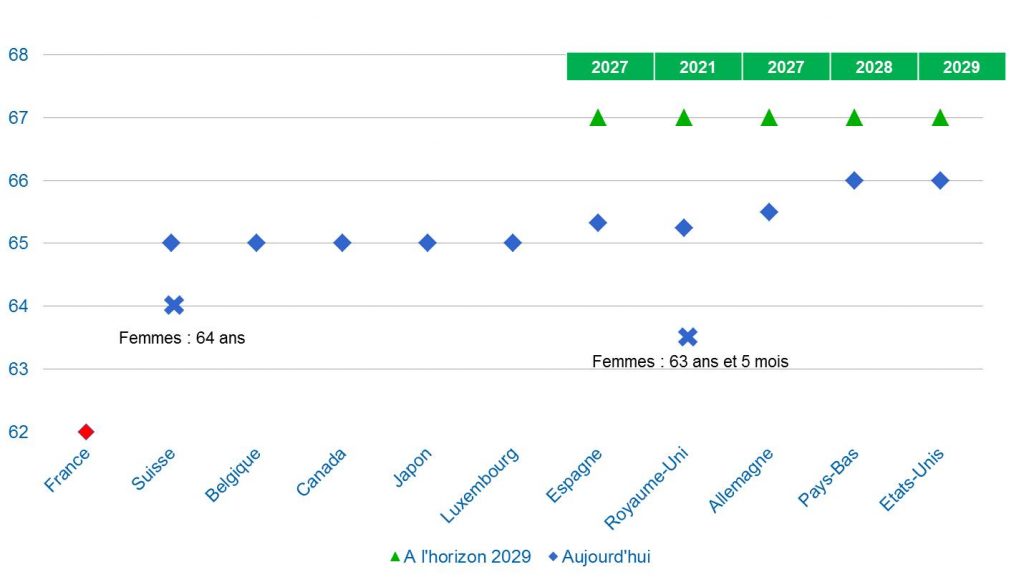

En 2017, la France est en effet un des derniers pays avec un âge légal de départ de la retraite inférieur à 65 ans.

La France est également un des derniers pays avec un départ en retraite au taux plein avant 64 ans pour un assuré ayant commencé à travailler à 20 ans.

Les assurés y ont toujours des possibilités de départ à la retraite anticipé à taux plein avant 62 ans.

Les taux de remplacement nets y restent relativement élevés grâce aux régimes complémentaires devenus obligatoires quel que soit le statut de l’assuré.

Relèvement de l’âge de départ à la retraite dans l’OCDE

Selon l’OCDE, « les dix dernières années ont vu se déployer une intense activité de réforme des retraites. Les pouvoirs publics revoyant souvent à la baisse les ambitions des régimes publics et conférant un rôle accru aux régimes par capitalisation à cotisations définies. Les progrès les plus sensibles ont été constatés dans le relèvement de l’âge légal de départ, reporté dans de nombreux pays au-delà de 65 ans… L’âge de 67 ans a remplacé l’ancienne norme de 65 ans ».

Ainsi, en vertu des législations actuelles, l’âge de la retraite va passer dans l’OCDE de 64 ans en moyenne en 2014 à 65,5 ans d’ici 2060.

Le contre-exemple de la Pologne

La Pologne a adopté le 19 décembre 2016 une nouvelle loi sur les retraites qui avance l’âge de départ à la retraite à compter du 1er octobre 2017.

Retour en arrière donc en Pologne. Le précédent gouvernement avait en effet mis en place une réforme en janvier 2013. Cette réforme prévoyait notamment un recul progressif de l’âge de la retraite de 60 ans à 67 ans pour les femmes à l’horizon 2040 et de 65 à 67 ans pour les hommes à l’horizon 2020.

L’âge de départ en 2017 est de 61 ans et 1 mois pour les femmes et de 66 ans et 1 mois pour les hommes.

Taux plein pour les assurés ayant commencé à travailler tôt

À l’avenir, l’âge de la retraite le plus élevé pour les hommes entrés sur le marché du travail à 20 ans sera de 68 ans. Il sera appliqué en Irlande, en République Tchèque et au Royaume-Uni.

Le plus bas sera de 60 ans et sera appliqué en Slovénie et au Luxembourg.

En France la durée maximum de carrière exigée sera de 43 ans pour les assurés nés à partir de 1973. S’ils sont entrés sur le marché du travail à 20 ans, il leur sera possible de toucher une retraite intégrale avant l’âge de 64 ans.

Départ anticipé : avoir commencé à travailler tôt ou longtemps

En France, l’âge minimum légal de la retraite reste fixé à 62 ans. Mais l’âge de la retraite à taux plein a été ramené de 62 ans à 60 ans pour les personnes entrées dans la vie active avant l’âge de 18 ans et ayant travaillé 41,5 ans au moins.

En Allemagne, l’âge de la retraite a été ramené de 65 ans à 63 ans pour les personnes ayant cotisé pendant 45 ans. À compter de 2015, cet âge augmentera chaque année de deux mois jusqu’à atteindre à nouveau 65 ans.

Âge de la retraite dans l’OCDE : l’âge de 67 ans remplace progressivement l’ancienne norme de 65 ans.

Sources de l’article :

OCDE (2016), Panorama des pensions 2015 : Les indicateurs de l’OCDE et du G20

Vos retraites en 2017 : comment jouent les paramètres

Quels paramètres comptent pour vos retraites en 2017 ?

Outre les paramètres d’âge qui vont déterminer la date à laquelle vous pourrez prendre vos retraites, deux paramètres essentiels qui ont changé au 1er janvier vont avoir une influence sur vos droits et les montants de vos retraites.

Le Smic horaire est de 9,76 € depuis le 1er janvier 2017 contre 9,67 € au 1er janvier 2016. Il détermine pour les actifs le revenu brut annuel nécessaire pour valider 4 trimestres. Il fixe également pour les veufs ou veuves, le plafond de ressources pour percevoir une pension de réversion des régimes de base des salariés du privé et indépendants.

Le PASS (Plafond Annuel de la Sécurité Sociale) passe de 38 616 € en 2016 à 39 228 € au 1er janvier 2017. Il fixe le coût des cotisations volontaires auprès des régimes de retraites.

Vous êtes retraité

Pas d’augmentation des retraites depuis octobre 2015.

Par contre, avec l’augmentation du Smic horaire au 1er janvier, le plafond de ressources au-delà desquelles il n’est pas possible d’obtenir la réversion de retraites dans les régimes alignés est relevé. Il passe ainsi à 20 300 € (montant annuel brut). Soit 1 692 € par mois pour une personne seule et à 2 706 € par mois pour un couple.

En cas de dépassement de ce plafond, la pension ne sera versée qu’à concurrence de la différence entre les ressources personnelles et ce plafond.

Vous êtes en activité

Proche de l’âge de la retraite, quand avez-vous intérêt à demander vos retraites ?

Vous avez le droit de demander vos retraites dès que vous avez atteint l’âge légal d’ouverture des droits. Et de préférence, dès que vous pouvez bénéficier d’une retraite au taux plein.

L’âge d’ouverture des droits, âge minimal à partir duquel il est possible de demander sa retraite est désormais de 62 ans. Les assurés nés en 1955 peuvent ainsi demander leurs retraites en 2017.

Attention aux dispositifs qui permettent de bénéficier d’un départ anticipé !

Les assurés reconnus handicapés avec un taux d’incapacité supérieur à 50 % peuvent selon les cas partir dès 55 ans.

Ceux qui ont commencé à travailler jeune (entre 16 et 20 ans) et qui remplissent les conditions de carrière complète peuvent bénéficier du départ anticipé pour carrière longue dès 60 ans voire 57 ans.

Vous avez droit à une retraite au taux plein dès que vous justifiez de la durée de carrière suffisante.

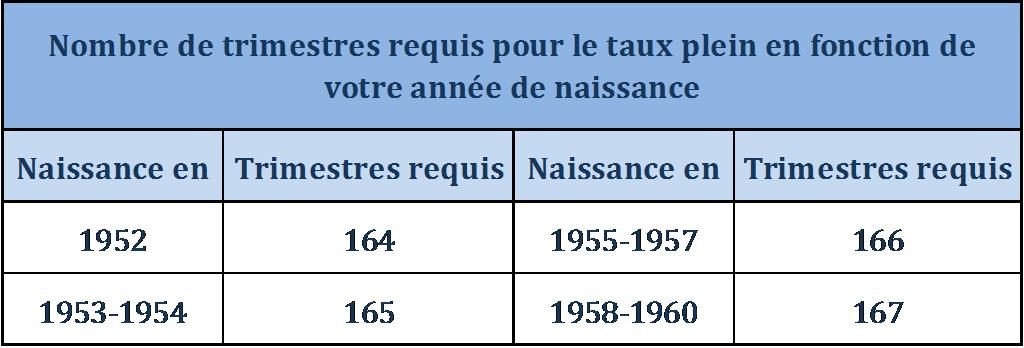

La durée de carrière, exprimée en trimestres, est fonction de votre année de naissance (cf. tableau ci-dessous). Elle tient éventuellement compte des trimestres cotisés à l’étranger. À condition que le pays ait signé une convention de sécurité sociale avec la France.

À défaut d’avoir validé le nombre de trimestres suffisant, le taux plein est garanti 5 ans après l’âge légal d’ouverture des droits.

Ainsi, en 2017, les assurés nés entre août 1951 et février 1952 auront droit à une retraite au taux plein même s’ils ne justifient que de peu de trimestres cotisés.

Âges de la retraite des salariés du privé

Pour bien comprendre les âges de la retraite, il faut distinguer deux notions

L’âge légal d’ouverture des droits à la retraite (parfois qualifié d’âge normal ou d’âge de la retraite) est l’âge auquel un assuré a le droit de demander sa retraite.

L’âge du taux plein garanti est l’âge auquel un assuré est certain de percevoir sa retraite sans minoration quelle que soit sa durée d’assurance. Il est en théorie égal à l’âge légal plus 5 ans.

L’âge légal a reculé de 60 à 62 ans en deux étapes

Les salariés du privé dépendent de l’Assurance Retraite pour leur retraite de base et de l’Arrco-Agirc pour leurs régimes complémentaires.

Dans le régime de base des salariés du privé, le recul de l’âge de la retraite de 60 à 62 ans s’est effectué en deux étapes :

– En 2010, la loi Woerth prévoit un recul progressif de l’âge de la retraite qui atteindra 62 ans pour les assurés nés à partir de 1956.

– L’année suivante, la Loi de Financement de la Sécurité Sociale pour 2012 (LFSS 2012) durcit les conditions du recul : les assurés nés à partir de 1955 seront les premiers à attendre 62 ans.

Recul de l’âge du taux plein garanti selon les régimes

Dans le régime de base, l’âge du taux plein garanti a suivi le même rythme de recul que l’âge légal avec un décalage de 5 ans. Suite à la mise en place de la LFSS 2012, il est de 67 ans pour les assurés nés en 1955.

Les régimes Agirc-Arrco se sont quant à eux alignés sur le recul de l’âge du taux plein garanti de la Loi Woerth… sans appliquer le recul version LFSS 2012.

Conséquences

Ceux qui ont une carrière courte et qui ne valideront donc jamais le nombre de trimestres suffisants pour le taux plein auront droit plus tôt à une retraite au taux plein dans les régimes Agirc-Arrco que dans le régime général. C’est par exemple le cas de nombre d’assurés expatriés.

C’est aussi le cas des cadres supérieurs, qui ont cotisé sur un salaire supérieur à 4 fois le plafond de la sécurité sociale et qui ont acquis des droits en tranche C avant 2016.

À méditer, si les âges de la retraite reculent à nouveau dans le futur, après l’élection présidentielle qui laisse présager de nouvelles réformes !

Les experts de Novelvy Retraite vous aident à y voir plus clair.

Transfert de la Cipav au RSI annulé ou reporté

Le 22 décembre 2016, le Conseil constitutionnel annule une partie du projet de transfert Cipav-RSI.

Les dispositions prévues à l’article 50 du PLFSS 2017 qui prévoyaient de renvoyer à un décret le soin de déterminer la liste des professions relevant de la Cipav sont annulées. Le conseil constitutionnel a censuré en partie cet article estimant que la détermination des catégories de personnes relevant d’une organisation d’assurance vieillesse incombait au législateur et ne pouvait relever d’un décret. Le périmètre d’activité de la Cipav demeure donc inchangé à ce jour.

Mais ce point pourrait être à nouveau abordé dans le futur

En effet, certains des aménagements destinés à faciliter ce transfert ont été conservés dans le texte de loi – notamment ceux prévoyant des aménagements temporaires des taux de cotisations des professionnels libéraux transférés au RSI.

S’il revient à l’ordre du jour, le sujet concernera nombre de salariés qui, faute d’emploi, terminent leur carrière avec un statut de consultant. Ils sont actuellement affiliés, soit à la Cipav, soit au RSI selon des critères parfois assez flous.

Les étapes clés initialement prévues dans le projet de Loi

Lire article précédent

Conclusion

La Cipav s’était vivement opposée à ce transfert. Elle jugeait cette mesure insuffisamment préparée et concertée et surtout dangereuse pour l’avenir de la Cipav et de l’ensemble des caisses de retraite de professions libérales. D’autant que, pour faire face à l’augmentation importante du nombre de ses affiliés la caisse avait revu intégralement son organisation.

Quant aux affiliés actuels de la Cipav… ils auraient eu à mesurer l’intérêt du transfert de la Cipav au RSI.

Argument en faveur du maintien à la Cipav : des cotisations plus faibles au régime de base que celles du RSI et surtout un rendement technique bien meilleur des cotisations au régime complémentaire (1 000 € cotisés à la Cipav donnent un droit à une rente annuelle de 78 € contre 68 € au RSI).

Argument en faveur du transfert vers le RSI : la mise en place du futur calcul unique dans les régimes alignés permettrait d’améliorer la retraite de base des salariés, devenus Cipav. Le transfert au RSI pourrait en effet leur permettre d’augmenter le salaire de référence (le salaire annuel moyen des 25 meilleures années) sur la base duquel la retraite de salarié est calculée.

Mais chaque cas est unique et seul un Bilan Retraite permettrait de mesurer précisément l’intérêt du transfert.

Comment valider 4 trimestres de retraite en 2017

Salarié ou indépendant, actif ou proche de la retraite : comment valider 4 trimestres de retraite en 2017 ?

En 2017, que vous soyez salarié du privé ou travailleur indépendant, vous validerez 4 trimestres de durée d’assurance en cotisant sur un revenu annuel brut de 5 856 € auprès de votre régime de retraite de base.

Ainsi, si votre rémunération de salarié ou votre revenu d’indépendant sont supérieurs au plafond de la sécurité sociale pour 2017 (39 228 € / an soit 3 269 € / mois), vous obtiendrez vos 4 trimestres en travaillant deux mois seulement.

En effet, exception faite de l’année du départ en retraite, il n’est pas nécessaire de travailler toute l’année pour obtenir ses quatre trimestres. Il suffit de cotiser sur une base équivalente à 600 fois le SMIC horaire.

Comme confirmé par un décret paru au Journal Officiel du 23 décembre 2016, https://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000033675194&dateTexte=&categorieLien=id, au 1er janvier 2017, le Smic passera de 9,67 € à 9,76 € : cette augmentation symbolique de 0,93 % permettra de maintenir sous la barre des 6 000 € la rémunération nécessaire pour valider 4 trimestres.

Depuis le 1er janvier 2014, en application de la réforme 2013 des retraites, il suffit de cotiser sur une base équivalente à 150 fois le Smic horaire pour valider 1 trimestre pour la retraite (avant cette date, le salaire devait atteindre 200 fois le Smic horaire).

Prenons l’exemple de Jean et Michel. Jean avec un salaire de 2 000 € brut / mois aura cotisé fin mars sur un total de 6 000 € et validé ainsi 4 trimestres en 3 mois.

Michel, avec un salaire brut de 3 500 € / mois aura cotisé auprès de son régime de base au plafond mensuel de la sécurité sociale (3 269 €) en 2017. Fin février, un salaire de 6 538 € (2 x 3 269 €) sera enregistré sur son compte. Il aura donc validé 4 trimestres dans les deux premiers mois de l’année.

Quelles sont les exceptions à cette règle ?

Pour les assurés qui liquident leurs retraites en cours d’année… le décompte de trimestres est basé sur ce revenu minimal mais aussi sur la durée effective de travail. Si Michel ou Jean demandent leur retraite en 2017, ils devront attendre le 31 mars pour valider 1 trimestre, le 30 juin pour en valider 2 et le 30 septembre pour en valider 3.

Autre exception, les assurés fonctionnaires ou assimilés pour lesquels le décompte de trimestres tient compte de la durée effective de travail.

Retraites des commerçants et artisans : fusion complétée en 2017

- 1er janvier 2017 : finalisation de la fusion des régimes de retraite de base des artisans et commerçants.

Cette fusion est une nouvelle et nécessaire étape sur le long chemin démarré en 1973 par la convergence des règles applicables à ces deux régimes avec celles du régime général applicable aux salariés.

En effet, bien qu’affiliés à la même caisse de retraite, le Régime Social des Indépendants (RSI), la retraite de base des artisans et des commerçants est actuellement prise en charge par deux régimes distincts juridiquement, le régime de retraite de base des professions artisanales d’une part, le régime des professions industrielles et commerciales d’autre part.

Par ailleurs, ces assurés bénéficient déjà depuis 2013 d’un régime complémentaire unique.

Au 1er janvier 2017, la fusion devient donc juridiquement effective.

- 1er juillet 2017 : mise en place du calcul unique de retraites pour les poly-pensionnés

Tout sera en ordre de marche pour l’étape suivante désormais attendue pour le 1er juillet 2017 : mettre en place un calcul unique pour les assurés ayant cotisé au Régime Social des Indépendants et aux régimes des salariés (régime général de l’Assurance Retraite et Mutualité Sociale Agricole).

- Entre 2017 et 2023 intégration progressive d’une partie de la Cipav au RSI

Au-delà de cette fusion, l’article 50 prévoit le rattachement de certains membres de professions libérales non réglementées cotisant aujourd’hui à la Cipav à la branche Vieillesse du Régime Social des Indépendants (RSI).

Un décret déterminera la liste des professions concernées : considérées comme ne relevant pas de la Cipav, elles seront transférées au RSI.

La bascule vers le RSI s’opérera en trois étapes.

- en 2018, parmi les travailleurs ne relevant plus de la Cipav, seuls les nouveaux affiliés, sous statut de micro-entreprise rejoindront le RSI.

- 2019 verra l’intégration de l’ensemble des nouveaux affiliés.

- Avant le 31 décembre 2023, les personnes actuellement affiliées mais exerçant une profession qui ne relève plus de cette caisse pourront néanmoins décider d’en rester membres. Ce droit d’option entre RSI et Cipav devra alors être exercé avant le 31 décembre 2023.

Un choix dont il conviendra de mesurer les effets.

Certains des affiliés actuels de la Cipav dont la profession serait considérée dans le futur comme ne relevant pas de la Cipav pourront ainsi choisir de rester à la Cipav.

Avant de choisir, ces assurés devront comparer les coûts de cotisation aux montants des prestations : la carrière passée, le niveau des revenus et la durée restant avant la liquidation des retraites feront pencher la balance.

Médecins : la retraite en temps choisi enfin approuvée

La réforme de la retraite dite « en temps choisi » entrera en vigueur le 1er janvier 2017

Les arrêtés du 30 novembre et du 1er décembre 2016 parus aux Journal Officiel du 4 et 6 décembre approuvent les modifications apportées aux statuts de :

- la section professionnelle des médecins libéraux cotisant à la CARMF,

- la section consacrée à la prestation complémentaires vieillesse attribuée aux médecins libéraux travaillant en secteur conventionné.

C’est depuis 2012 que la caisse autonome de retraite des médecins libéraux réclamait cette modification des statuts mise en suspens par la tutelle.

Pour plus d’information, les textes des décrets publiés :

Droit opposable à la réversion

Dans la suite du droit opposable à la retraite, un décret du 30 août 2016 met en place le « droit opposable » à la réversion avec l’instauration d’une garantie de versement d’une pension de réversion à l’issue d’un délai de quatre mois à compter du dépôt d’une demande complète.

Délai garanti de 4 mois pour recevoir une pension de réversion

Cette garantie s’applique aux retraites de réversion du régime général déposées à compter du 1er septembre 2016.

Elle ne s’appliquera aux autres régimes de base alignés (MSA des salariés agricoles et RSI des artisans et commerçants) qu’à compter du 1er juillet 2017.

Pour être considérée comme complète, la demande doit être adressée au moyen du formulaire disponible en ligne sur le site (www.lassuranceretraite.fr) accompagné de la déclaration de ressources, d’une pièce justifiant de l’identité et de la nationalité du bénéficiaire, du RIB du compte sur lequel sera versée la réversion, d’une copie de l’acte de naissance du conjoint décédé comportant les mentions marginales et d’une photocopie du dernier avis d’impôt sur le revenu.

Pour plus d’information : Décret n° 2016-1175 du 30 août 2016 relatif au délai de versement d’une pension de réversion

Liquidation unique des polypensionnés

Après l’annonce le 30 août 2016 du report au 1er juillet de la liquidation unique des pensions des régimes de base alignés, nous abordons enfin la phase de mise en place !

Deux décrets et un arrêté sont parus au JO du 2 septembre et abordent les modalités de liquidation, les formats des formulaires et les compensations financières entre régimes.

Prochaines étapes : les circulaires d’applications qui permettront aux polypensionnés d’avoir enfin une réponse concrète à leurs questions.

Pour plus d’information :

Décret n° 2016-1188 du 1er septembre 2016

Retraite complémentaire des médecins libéraux conventionnés

Baisse de 13 % de la prestation complémentaire vieillesse (partie de la retraite complémentaire des médecins libéraux conventionnés) pour les retraites liquidées à partir du 1er janvier 2017. La valeur de service du point asv passera ainsi de 13 € à 11,31 €.

Nous restons, d’autre part, en attente du décret concernant la retraite CARMF (autre partie de la retraite complémentaire des médecins).

Pour plus d’information : Décret n° 2016-1198 du 2 septembre 2016